7% de rendement alors que le marché ne fait que 2% ?

Vous vous dites sans doute : « C’est trop beau pour être vrai ». Et vous avez raison… de vous méfier. Laissez moi vous expliquer.

Car derrière cette performance conditionnelle se cache un mécanisme sophistiqué, utilisé par les professionnels depuis des années : le produit structuré. A mis chemins entre l’obligation et l’option, il permet d’adapter le placement au marché, à condition d’en comprendre les rouages. Ce n’est pas un outil miracle, mais un outil stratégique. Et comme tout outil puissant, il peut être mal utilisé. Dans cet article, je vous explique concrètement ce qu’est un produit structuré, comment il est construit, et pourquoi il peut (ou pas) avoir sa place dans une stratégie patrimoniale.

Un produit structuré est un instrument financier « construit sur mesure » à partir de deux briques principales :

- Une obligation (ou produit obligataire) : elle sert de fondation, permettant de protéger tout ou une partie du capital à l’échéance.

- Une ou plusieurs options financière : elles conditionnent le versement d’un rendement, souvent en fonction de l’évolution d’un indice (CAC 40, S&P 500,…) ou d’un panier d’actions.

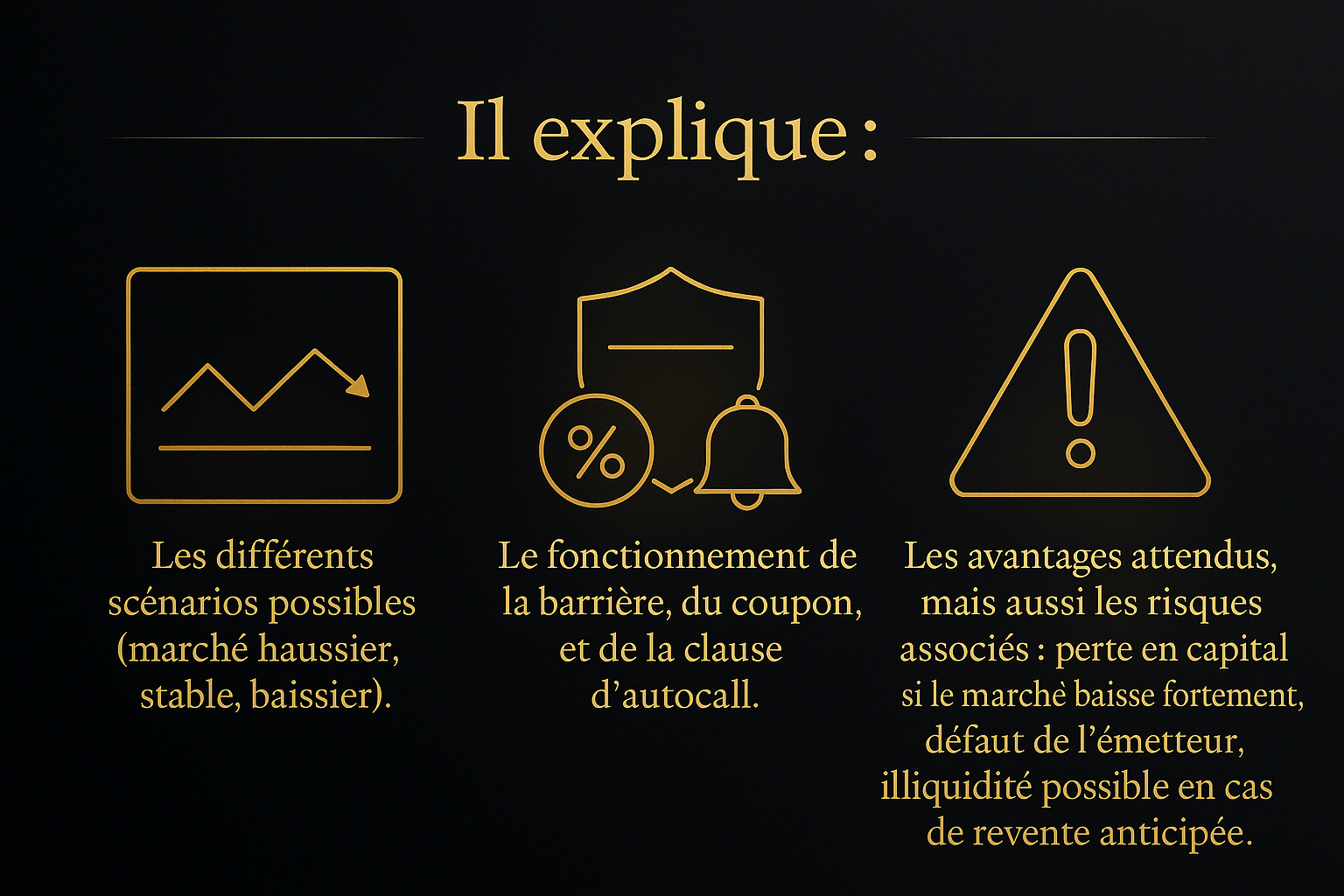

L’objectif ? Créer un produit adapté à un scénario de marché spécifique (latéral, légèrement haussier, volatil…) en échange d’un rendement conditionnel.

Voici un exemple concret et simplifié :

Imaginez que vous investissez 10 000€ dans un produit structuré de type autocall avec les conditions suivantes :

- Durée maximal : 5 ans

- Indice sous-jacent : CAC 40

- Coupon annuel : 7%

- Barrière de performance : -20%

Chaque année, on observe la performance du CAC 40 par rapport à son niveau initial.

- S’il est stable ou a baissé de moins de 20%, vous touchez 7%

- Si l’indice est au-dessus de son niveau initial, le produit est remboursé par anticipation avec le gain.

- S’il est en dessous de la barrière, pas de coupon. Le produit continue jusqu’à l’année suivante.

L’avantage : même si le CAC ne monte pas, vous pouvez recevoir vos coupons.

L’inconvénient : si l’indice chute lourdement et ne remonte pas à l’échéance, vous pouvez subir une perte en capital.

Qui sont les acteurs derrière un produit structuré ?

Une fois que l’on comprend le fonctionnement de base d’un produit structuré, il est important de savoir qui sont les professionnels impliqués dans sa conception, sa distribution et son suivi. Chaque intervenant a un rôle bien défini et essentiel pour garantir que le produit correspond aux besoins de l’investisseur.

L’émetteur : Le créateur du produit

L’émetteur, généralement une grande banque d’investissement, est celui qui conçoit le produit structuré et le met sur le marché. C’est celui qui en assure la liquidité, c’est-à-dire la possibilité pour un investisseur de revendre son produit avant l’échéance, dans certaines conditions.

Mais surtout, l’émetteur s’engage à respecter les conditions du contrat : verser les coupons si les conditions sont réunies, et rembourser à l’échéance selon la performance du sous-jacent.

A noter : ce rôle implique un risque de crédit. Même si le marché évolue favorablement, une défaillance de la banque émettrice (faillite, défaut) peut compromettre tout remboursement. Le risque ne repose donc pas uniquement sur la performance des marchés, mais aussi sur la solidité financière de l’émetteur.

Le distributeur : lien entre le produit et l’investisseur

Dans la majorité des cas, les produits structurés sont commercialisés par des conseillers en gestion de patrimoine (CGP) ou des conseillers bancaire spécialisés. Leur rôle ne se limite pas à vendre : ils doivent traduire la complexité technique du produit en une solution adaptée au profil du client.

Avant toute proposition, un CGP commence par une analyse complète de la situation du client. Cette phase, souvent formalisée par un document d’entrée en relation, comprend :

- L’examen des données personnelles : âge, statut professionnel, revenus, fiscalité…

- Un état du patrimoine global : placement, immobilier, dette éventuelles…

- Les objectifs du client : recherche de rendement, protection du capital, transmission…

- Et bien sûr, l’évaluation de la tolérance au risque et de l’horizon de placement.

Sur cette base, le conseiller détermine un profil d’investisseur (prudent, équilibré, dynamique), qui conditionne le type de produit qu’il pourra proposer. L’idée n’est pas de forcer un produit, mais d’adapter la stratégie au cadre patrimonial.

La sélection du produit structuré >>

Une fois le profil établi, le CGP va choisir un produit structuré pertinent. Il peut s’agir d’un produit standard proposé par une banque partenaire, ou d’une structure sur mesure élaborée pour un groupe d’investisseurs.

L’accompagnement pédagogique du client >>

Une fois le produit identifié, le conseiller prend le temps d’en présenter les caractéristiques de manière pédagogique. Le but n’est pas d’impressionner par la technicité, mais d’assurer une compréhension réelle.

Le tout est souvent illustré par un schéma explicatif ou un tableau de performance théorique. En parallèle, le conseiller remet au client une fiche produit détaillée et le document d’information clé pour l’investisseur (DICI ou KID), documents obligatoires dans le cadre de la règlementation.

Le rôle du CGP ne s’arrête pas à la souscription : il suit l’évolution du produit, informe régulièrement son client (notamment lors des dates d’observation) et propose, si besoin, des arbitrages. Il ne vend pas un produit, il accompagne une stratégie sur la durée.

Le concepteur du produit : le cerveau de l’opération

Souvent dans l’ombre, le structurer (ou ingénieur financier) est l’architecte du produit. C’est lui qui, à partir d’un cahier des charges précis, conçoit la structure qui répondra à la fois aux besoins du marché et aux contraintes réglementaires.

Il travaille généralement au sein de l’équipe de marchés d’une banque d’investissement, où il manipule des outils quantitatif avancés pour modéliser différentes combinaisons de produits dérivés : options, swaps, futures… Il doit trouver l’équilibre optimal entre risque, rendement potentiel et faisabilité technique.

Le produit structuré est donc le résultat d’un assemblage stratégique de plusieurs briques financières. Par exemple :

- Une obligation "zéro coupon" pour garantir le remboursement d’une partie du capital à échéance

- Combinée avec des options (call ou put) sur un sous-jacent pour générer du rendement conditionnel.

Cette alchimie permet de proposer un produit personnalisé en fonction des scénarios de marché anticipé. Sans ce travail d’ingénierie, il serait impossible d’offrir des produits aussi calibrés pour les investisseurs particuliers.

Le dépositaire / teneur de compte : la sécurité et la transparence

Une fois le produit souscrit, il est logé dans un support d’investissement (compte titres, assurance-vie, PEA, etc.) C’est là qu’intervient le dépositaire.

Il s’agit généralement d’une entité bancaire, chargée :

- D’assurer la conservation des titres

- De suivre les flux : versement des coupons, remboursement à l’échéance, fiscalité…

- De garantir la traçabilité et la transparence des opérations.

Ce rôle, bien que moins visible, est fondamental. Il assure à l’investisseur que ses avoirs sont correctement enregistrés et gérés, et que tout se passe conformément aux conditions prévues dans le contrat.

Le client investisseur : acteur central du dispositif

Enfin, il ne faut pas oublier le véritable acteur central : le client. Tout produit structuré doit s’intégrer dans la stratégie patrimoniale globale, avec des objectifs définis (recherche de rendement, diversification, protection du capital…).

L’investisseur a aussi un devoir de compréhension : même si le produit est proposé par un professionnel, il est essentiel qu’il comprenne dans les grandes lignes ce dans quoi il investit.

C’est pourquoi la clarté de la documentation, la qualité de l’accompagnement, et le sérieux du distributeur sont cruciaux. Cet article peut vous aider à comprendre.

Conclusion de l’article en un mot : un produit complexe, mais pas inaccessible !

Le produit structuré est souvent perçu comme obscur, réservé à une élite financière.

Pourtant, il peut parfaitement s’intégrer dans la stratégie patrimoniale d’un particulier comme d'un professionnel, à condition d’être bien compris, bien construit et bien accompagné.

Chaque acteur, concepteur, émetteur, distributeur, dépositaires joue un rôle clé pour assurer la cohérence et la sécurité de l’investissement. Le conseiller en gestion de patrimoine, quant à lui, agit comme un chef d’orchestre : il sélectionne, explique, suit et ajuste.

Mais je souhaite que mes lecteurs retiennent bien ça : Un produit structuré ne se résume pas à une promesse de rendement conditionnel. C’est un outil de gestion sophistiqué, au service d’un objectif clair, et encadré par une chaîne d’expertise.

Member discussion